최근 전자금융법 개정안 시행이 다가오며 ‘플랫폼사가 정산을 하려면 전자지급결제대행업(PG) 라이선스가 있어야 한다’는 기사가 많이 나오고 있습니다. 사업을 성장시키는데만 집중해야 할 대다수의 스타트업을 위해 포트원이 전금법이 무엇이고, 전자금융업 개정안이 무엇인지 쉽게 이해할 수 있도록 정리해드리겠습니다.

📌Check Point

<aside>

✔️전자금융거래법 개정, 무엇이 바뀌나요? ✔️정산을 진행하고 있는 서비스면, 전자지급결제대행업을 꼭 등록해야 하나요? ✔️전자지급결제대행업 등록 요건과 PG 라이선스 ✔️플랫폼 정산 프로세스의 보완과 해결책

</aside>

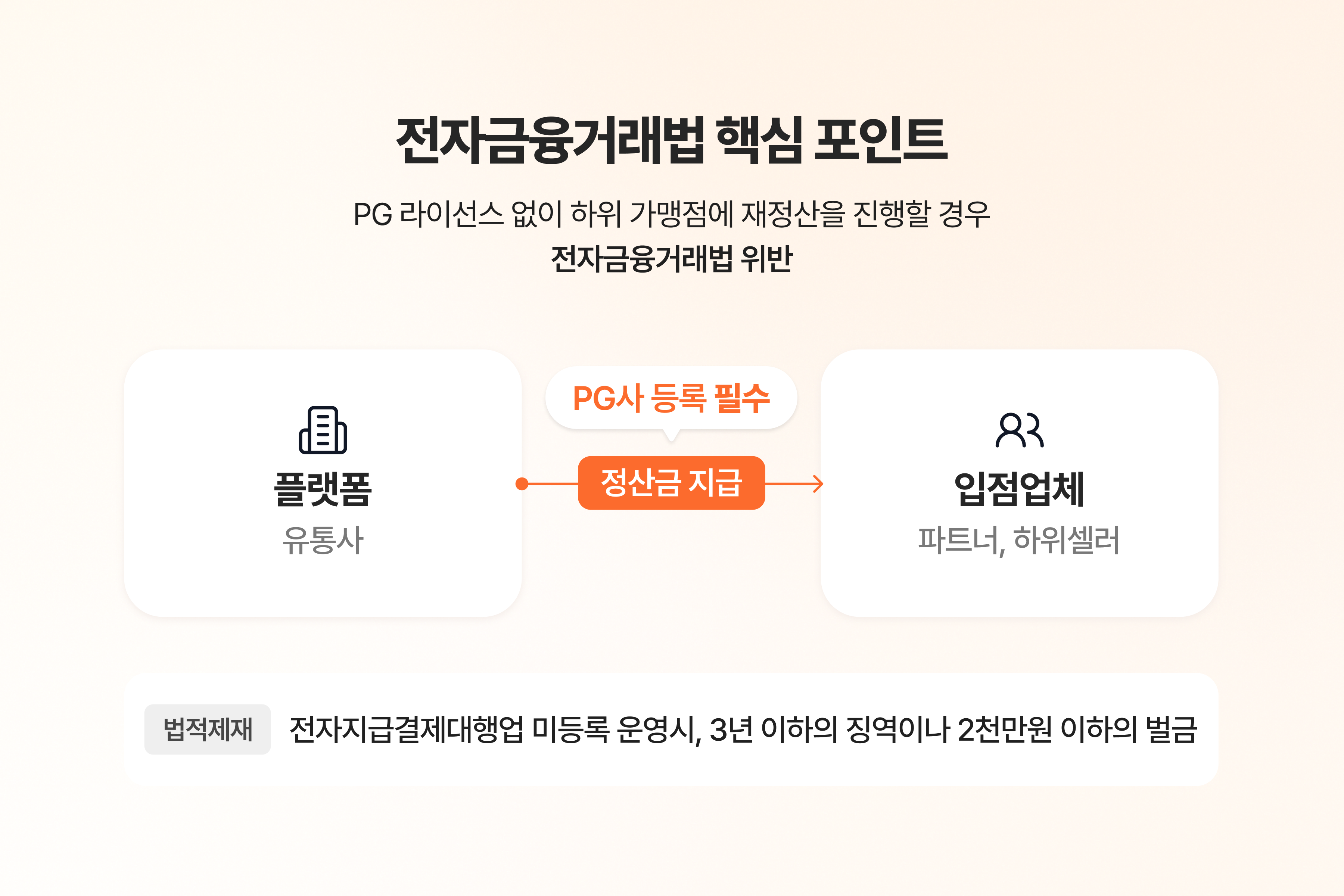

금융위원회는 보도설명자료를 통해 플랫폼, 유통업체 본사 등이 전자적 방법으로 재화의 구입 또는 용역 이용의 대가 정산을 대행하거나 매개하는 경우 전자지급결제대행업자(PG사)로 등록해야 함을 명확히 안내하였습니다.

즉, 백화점, 아울렛과 같은 오프라인 대형 유통사 본사는 물론이고 온라인 플랫폼 서비스가 간편결제사로부터 정산금을 받은 뒤 다시 입점업체나 파트너사에게 정산을 하는 경우에도 PG사로 등록해야 한다는 것입니다. 나아가 금번 개정으로 인하여 전자금융업자는 미등록 PG사와 (대표) 가맹점 계약을 체결하지 않도록 하는 의무를 가지게 됩니다. 즉, 정산과정에서 자금을 내리는 상위 PG사에 대하여 미등록 PG사와의 가맹 모집 계약 체결을 금지한 것입니다.

이번 법령 개정은 금융당국이 간편결제를 도입한 가맹점이 PG사 등록을 하지 않고 하위 가맹점에 재정산을 할 경우 강력하게 제재하겠다는 입장을 다시 한번 확인한 것으로 평가받고 있습니다.

이번 개정령은 2024년 9월 15일부터 시행 되었습니다.

전자지급결제대행업을 등록하지 않고 운영하면 3년 이하의 징역이나 2천만 원 이하의 벌금에 처해질 수 있습니다.

이번 전금법 시행령은 간편결제사에만 해당되는 문제는 아닙니다.

정확히 어떤 부분이 문제가 되나요?

이번 전자금융거래법 시행령 개정과 무관하게 플랫폼, 유통업체 본사 등이 전자적 방법으로 재화의 구입 또는 용역 이용의 대가 정산을 대행하거나 매개하는 경우 전자지급결제대행업자(PG사)로 등록해야 합니다.

금융당국이 미등록 PG업체를 단속하겠다는 입장을 밝힌 것은 이번이 처음이 아닙니다. 2022년 12월 금융감독원 보도자료를 통해 이미 계속적으로 해당 부분에 대한 문제를 단속하고 있었습니다.

PG사업 등록 없이 판매 대금을 직접 정산해서는 안됩니다

대부분의 플랫폼 사는 결제 다양성을 제공하기 위해 간편결제수단(카카오페이, 네이버페이, 페이코 등)과 PG사(KCP, 토스페이먼츠, 나이스페이먼츠, KG 이니시스)를 통한 신용카드 일반결제 등을 연동하고, 정해진 정산주기에 따라 정산금을 수취합니다.